果然,该来的都会来,只是时间早晚问题。

短短一个月不到,其他城市的限购、限售、限贷已全部松绑,暖风悄悄地都来了。

房贷利率下调,那么房奴们的“账单”是...

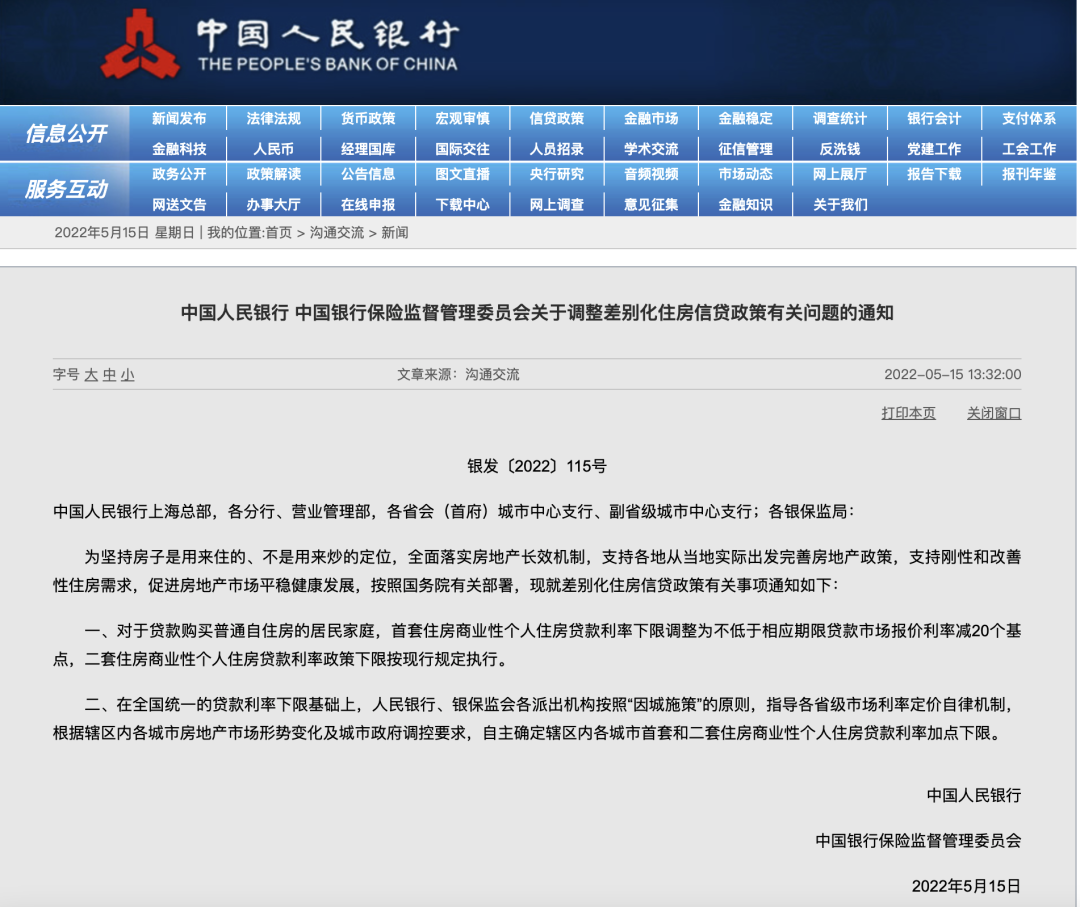

5月15日央行发布房贷利率下调至4.4的信息出来后,众多购房者不淡定了。

有一个粉丝在后台留言“原想着在利率刚降的时候,以4.65%的利率签约就占了大便宜,却没想到还有4.4%更低利率在这等着呢。前后不到一个月,直接损失好几万,让我哭会……”

相比于这类购房群体,以更高利率安家买房、正在履约月月按时交月供的“房奴们”心理更加不平衡了。

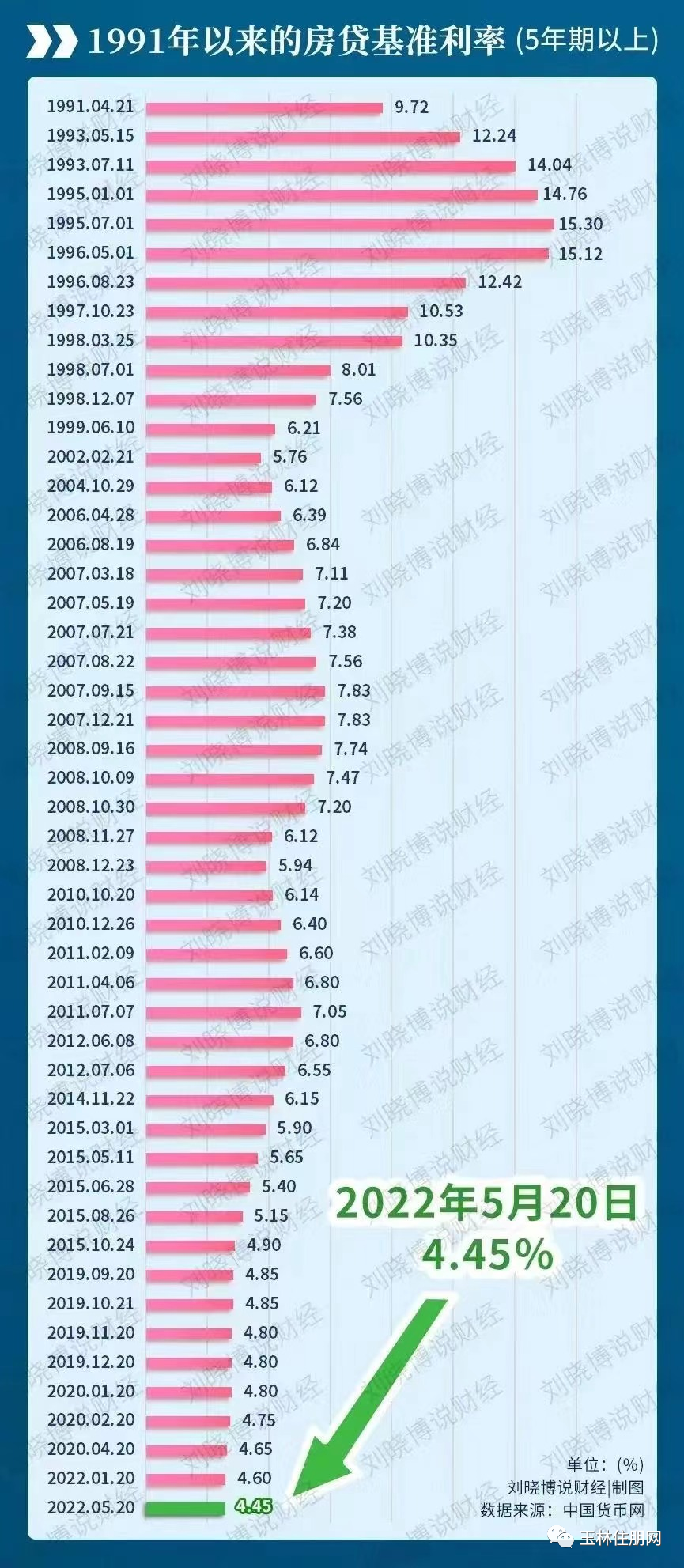

要知道这几年来,在玉林买房安家的成本持平不降,玉林“6字头”的房贷利率在全国居高不下,稳居“第 一梯队”。但依然有很多人为了在玉林有个家,不惜背负着贷款基准利率上浮20%、25%,甚至30%的高额利息买房。

动辄5.88、6.125、6.37的利率,也许曾经吓退了不少刚需,但也令更多热爱玉林的人“高位站岗”。

如今首套房贷款利率低至4.4,任谁都会算一笔账,悄悄打开房贷计算器输入贷款总额、贷款年限、贷款利率,看自己多为银行上交多少冤枉钱。

按照贷款100万元,分期30年来计算:

6.37%的利率,每个月月供需还6235.43元,需支付利息款124.48万元;

4.4%的利率,每个月月供需还5007.61元,需支付利息款80.27万元。

单从月供来看,6235.43元与5007.61元的差额,维持一个普通家庭一个月的生活费基本没有问题。

而124.48万元与80.27 万元的利息差额,按照玉林当前绝大多数人的薪资水平,撇开孩子教育支出、赡养老人、支出日常开销等,没有十年很难有此积蓄。

谁都明白,对于任何一个家庭而言,与其拿这些“巨款”贡献给银行,还不如用来投资家庭,以改善生活品质。

现在会否是购房族的机遇?!

虽说这次房贷利率是降至4.4%,但只针对新房,二手房利率依旧维持在5.2%。

目前小编也咨询了玉林几家热门银行,都表示还没有收到降利率通知,但是有根据当地的购房补贴新市民政策做了小幅调整。

住朋小 姐姐姐也统计了5月玉林各银行的房贷利率,从图中看首套利率区间在5.3%-6.0%;二套房房贷利率则是在5.4%-6.12%之间。

.png")

如果玉林执行以上新政政策,首套住房商业性个人住房贷款利率下降20个基点,那么玉林首套房贷利率有可能会降至5.1%,那么居民家庭申请贷款购买首套普通自住房时,利息支出就会有所减少,不过这个也得看银行各自的情况。

而对于有购房意愿的买房人而言,的确已到了jue佳的购房时机。毕竟4.4%的利率堪比多年前利率打折时代。动辄数以万计的资金节省,在赚钱极其艰难的大形势下,确实机会难得。

对他们而言,房贷计算器上的数字之差,意味着奋斗年限缩短及实打实的资金节省。这波红利,遇上了就务必抓住。

写在zui后

大疫三年,很多老百姓手中的钱有些被掏空,有些也还紧紧握在手里。救市利好面前,有人欢喜有人愁。不管你是否从心底接受,都只能且必须放平心态。

已购房的业主们,无论想怎么操作以减缓家庭负担,都需牢记“安全才是硬道理”的原则。而准备买房的购房者们,无论是观望许久尚未上车,还是政策**的购房打算,都须理清购房动机,评估自身购房能力及月供还款能力。

越是此时众利好叠加,越需要保持前所未有的理性。太多的购房者用血泪的买房教训告诉大家,一个安全、靠谱开发商的重要性。开发商稳,所购的楼盘才有按时施工、如期交房、保证品质的条件;开发商不稳,资金链会引发一系列问题。

对于想购房的你来说,保持足够的甄别能力,关注房企舆情动态,周边配套情况、实地勘察意欲购买楼盘的工地施工情况等,是对自己钱包的起码尊重。祝好!